搜索结果: 1-15 共查到“知识库 审计学 内部审计”相关记录456条 . 查询时间(0.186 秒)

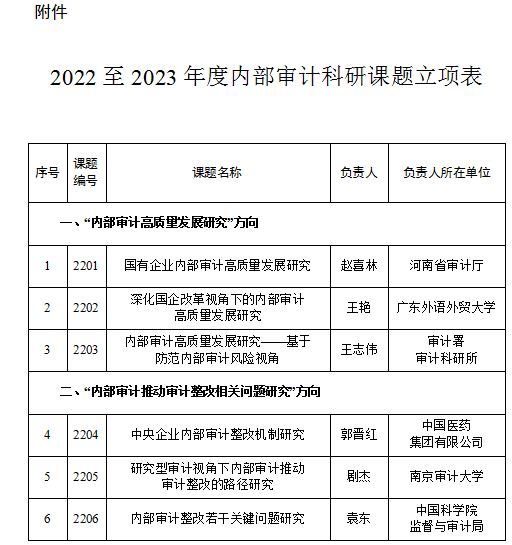

审计署办公厅关于2022至2023年度内部审计科研课题立项的通知(图)

审计署 内部审计 科研课题 通知

2023/12/7

受审计署委托,中国内部审计协会于2023年5月至9月组织实施了2022至2023年度内部审计科研课题公开招标和立项评审工作。评审委员会经严格评审,择优确定6个课题为审计署2022至2023年度内部审计科研课题。

中国内部审计协会关于发布2022至2023年度内部审计科研课题招标的通知

内部审计 科研课题 招标通知

2023/12/7

受审计署办公厅委托,中国内部审计协会负责2022至2023年度2项内部审计科研课题招标的具体组织工作。参照《审计署重点科研课题管理规定》,采取面向全国公开招标的方式确定课题组。

南京审计大学国际联合审计学院专业介绍审计学(内部审计方向)

南京审计大学国际联合审计学院 审计学 内部审计 专业介绍

2022/7/29

南京审计大学与法国SKEMA商学院合作举办的审计学(内部审计方向)专业本科教育项目办学特色鲜明,培养具有扎实的数理与计算机基础、系统的审计学理论、丰富的专业实践、优异的跨文化沟通能力、全球化视野和社会责任感的未来内部审计精英,注重培养学生的创新能力、创造能力和在日益复杂的全球文化环境下的专业实践能力,力求把学生培养成为具有较高国际视野以及具备较强解决所在方向、领域的重大前沿技术和基础理论问题能力的...

审计署办公厅关于2021至2022年度内部审计科研课题立项的通知

审计署 内部审计 科研课题 通知

2023/12/7

受审计署委托,中国内部审计协会于2022年2月至6月组织实施了2021至2022年度内部审计科研课题公开招标和立项评审工作。评审委员会经严格评审,择优确定9个课题为审计署2021至2022年度内部审计科研课题。

中国内部审计协会关于发布2021至2022年度内部审计重点科研课题招标的通知

内部审计 科研课题 招标通知

2023/12/7

受审计署办公厅委托,中国内部审计协会负责2021至2022年度4项内部审计重点科研课题招标的具体组织工作。参照《审计署关于印发重点科研课题管理办法的通知》(审会发〔2009〕3号)的规定,采取面向全国公开招标的方式确定课题组。

内部审计在审计监督体系中的基础性作用

内部审计 全覆盖 审计监督体系 基础性作用

2019/3/14

一直以来,对内部审计的认识多以国家审计为参照。在实施审计全覆盖进入一个新阶段的背景下,通过分析审计全覆盖推进过程中存在的问题,提出从审计监督体系、国家治理体系和审计风险防范的宏观视角来认识内部审计,对审计全覆盖等同于国家审计全覆盖、仅从国家审计视角认识内部审计、国家审计风险防范限于审计过程本身等问题进行反思,明确我国内部审计在审计监督体系中具有基础性作用。为进一步发挥内部审计的作用,应强化审计机关...

基于战略视角的内部审计价值提升与实施路径探索

战略 内部审计 组织价值 战略风险管理

2019/1/2

美国反虚假财务报告全国委员会的发起组织委员会(COSO)于2017年发布的《企业风险管理―与战略和业绩的整合》强调了风险管理与战略、绩效之间存在的重要逻辑关系。随后COSO发起人之一国际内部审计师协会(IIA)发布了新修订的《国际内部审计专业实务框架》,对该框架进行分析发现,其对内部审计使命、强制性指南等部分内容进行了大量的修订,彰显出内部审计与战略和目标的关系日趋紧密。基于此,以内部审计在战略风...

近两年我国着力推行反腐倡廉建设,监察体制改革风头正盛,在这样的大环境和背景下,内部审计必将跟上改革步伐,在监察委员会的指导下创新自身发展策略。在梳理相关文献的基础上,阐述监察委员会与内部审计的区别和联系,分析新设立的监察委员会给内部审计带来了工作效率的提高与工作合规性的提升这两方面影响,并从内部审计机构独立性、内部审计任职门槛、内部审计自我监督三个方面探讨了新监察制度下内部审计发展的新思路,以期为...

试论大数据背景下企业内部审计免疫系统建设

企业 大数据 免疫系统 内部审计

2018/11/19

新时代背景下迫切要求建立审计全覆盖机制,发挥"免疫系统"功能,建立长效反腐联合机制。企业反腐败更需要在体制机制创新上下功夫,提升内部审计免疫力是创新反腐败机制的有效路径,开展内部审计免疫系统建设是提升内部审计免疫力的现实选择,运用大数据和云技术是内部审计免疫系统建设的必然趋势。应从国家重视与法制保障、制度建设与技术保障、人力组织与资金保障等方面提供支撑保障。

审计专业硕士教育与内部审计人员职业资格认证对接的思考

审计专业硕士教育 内部审计人员职业资格认证 中国内部审计协会 对接

2018/11/19

当前无论是审计专业硕士教育还是内部审计人员职业资格认证,均不能满足社会对高层次、应用型审计专业人才的需求,二者共有的实践性和职业性使得其对接成为必然趋势。本文从相关概念出发,论述对接的合理性,分析对接现存的问题,阐述对接的重要意义,从培养单位、企业、中国内部审计协会和政府部门等各方合作的角度,设计对接体系,明确各自职责。

基于问题导向的内部审计动因探索

问题导向 内部审计 动因 错弊

2018/7/11

内部审计动因是内部审计理论研究的基本问题。现代的代理理论、交易费用理论以及受托责任理论等内部审计动因理论,因存在单一理论的不完整性以及理论与动因混淆的缺陷,难以满足内部审计动因研究的需要。因此,需要在问题导向的原则基础上,探索内部审计的完整动因,奠定审计研究的逻辑基础。

基于问题导向的内部审计假设研究

问题导向 内部审计 假设研究 问题假设

2018/7/3

现有的内部审计假设不能满足内部审计理论建设需要,基于审计假设体系提出的内部审计假设推断未反映出内部审计的特性。在问题导向下,内部审计假设应该包括问题需求、问题交付、问题发现和问题解决四项基本假设。通过假设的特征可以推断这四项内部审计假设的合理性,通过内部审计理论和实践成果可以验证这四项内部审计假设的客观性。

增值型内部审计在水利科研单位的运用――基于全国科技创新大会新精神

增值型内部审计 水利科研单位 科技创新

2018/11/15

全国科技创新大会指明了我国科技事业的发展方向,也对水利科研单位内部审计工作提出了新要求,发展增值型内部审计势在必行。本文在分析水利科研单位开展增值型内部审计的制约因素的基础上,秉承创新精神,提出增值型内部审计的运用思路,以期为实际工作提供参考。

内部审计质量与代理成本的关系研究――来自深市A股主板的经验证据

内部审计质量 代理成本 管理费用率 机会主义行为

2018/11/15

内部审计是公司治理的重要组成部分,关于内部审计质量是否能够抑制管理层的机会主义行为并降低代理成本的实证研究并不多见。本文从内部审计的组织地位、规模、职责范围和规章制度等四个方面构建了内部审计综合质量指标,并对内部审计质量与代理成本之间的关系进行了研究,发现内部审计质量与代理成本显著负相关,表明高质量的内部审计能够抑制管理层机会主义行为,降低代理成本。